° 33.7

° 33.7

شهد العام الجديد مواصلة أسعار النفط اتجاهها التصاعدي نتيجة انخفاض الإمدادات، بعد انقطاع إمدادات ليبيا وكازاخستان، هذا إلى جانب زيادة التفاؤل بشأن آفاق الطلب على النفط في ظل سلالة أوميكرون المتحورة الأكثر انتشاراً والأقل حدة.

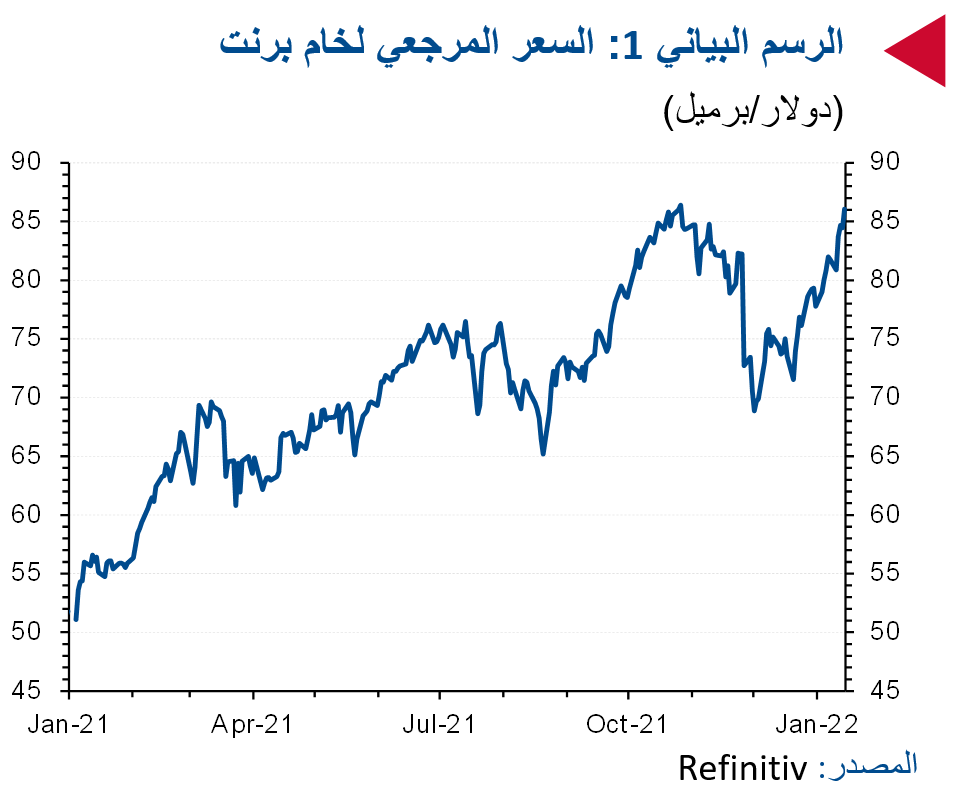

كما ساهمت المخاطر الجيوسياسية والمتمثلة في حشود القوات الروسية على الحدود الأوكرانية وضعف الدولار الأمريكي في تعزيز ارتفاع أسعار النفط مؤخراً. وواصل مزيج برنت مكاسبه بعد نموه بنسبة 50% العام الماضي، وأضاف أكثر من 10% إلى قيمته حتى الآن في عام 2022 ليستقر عند مستوى 86.1 دولاراً للبرميل بمنتصف يناير، مقترباً من مستوياته المسجلة في أكتوبر الماضي والتي تعد الأعلى منذ عام 2014.

وتمكن مزيج برنت من محو كافة خسائره منذ عمليات البيع المكثفة التي شهدها في نوفمبر الماضي بسبب تفشي متحور أوميكرون.

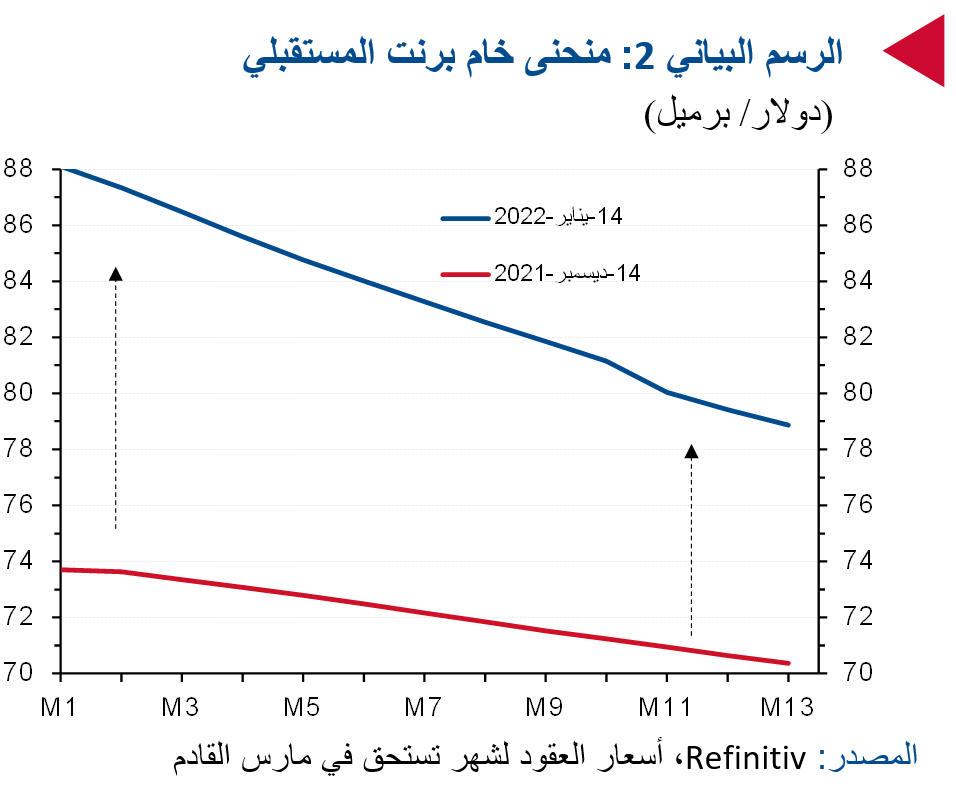

وعلي صعيد سوق العقود المستقبلية، انحرف المنحنى الأمامي لسعر مزيج برنت والذي كان يميل إلى التراجع، في إشارة إلى أن الأسعار الفورية أعلى من المستقبلية، وبدأ في الصعود بوتيرة أكثر حدة، فيما يعد مؤشراً على قلة العرض في الوقت الحالي.

وكان هذا الارتفاع مدعوماً بعودة التدفقات المالية الكبيرة إلى سوق النفط، والتي كان بعضها ناجماً عن مخاوف التحوط من التضخم. ويتبنى تجار ومستثمرو النفط بشكل متزايد وجهة نظر أكثر تفاؤلاً لتوقعات سوق النفط على المدى القصير، إذ سيكون للسلالات المتحورة الجديدة تأثيرات عابرة على الطلب.

أما في المدى المتوسط فيتوقع استمرار نمو الطلب على النفط، خاصة في القطاعات التي ما تزال فيها بدائل الطاقة المتجددة للوقود الأحفوري إما غير مطورة أو غير مجدية اقتصادياً.

وضمن هذا السياق، تكتسب رواية تباطؤ نمو إمدادات النفط مقارنة بالاستهلاك بسبب قلة الاستثمارات أو سوء الإدارة مزيداً من الزخم.

وتقوم الأسواق الآن بتسعير انخفاض الطاقة الاحتياطية للأوبك وحلفائها بمجرد التخلص من خطط خفض الإمدادات بالكامل وتجاوز الطلب المستويات المسجلة في عام 2019، وهو الأمر المرجح أن نشهده خلال العام الحالي.

وبرزت القيود على جانب العرض بوضوح، إذ انعكست في عدم قدرة أعضاء الأوبك وحلفائها، وخاصة المنتجين في إفريقيا، على الوفاء بحصص الإنتاج بما يتماشى مع استعادة إنتاج الأوبك وحلفائها معدل انتاج شهري قدره 400 ألف برميل يومياً.

وكشفت بيانات الإنتاج الإجمالية التي جمعتها وكالة بلومبرج خلال شهر ديسمبر عن ضخ الأوبك وحلفائها مستويات انتاج أقل من تلك المستهدفة (-625 ألف برميل يومياً) للشهر السابع على التوالي.

وباستخدام بيانات الأوبك، بلغ إنتاج المجموعة لشهر نوفمبر 23.5 مليون برميل يومياً، لينخفض انتاج المجموعة عن المستوى المستهدف (-570 ألف برميل يومياً) للشهر الرابع على التوالي.

وتكمن الطاقة الاحتياطية الكافية التي قد تتيح للأوبك وحلفائها فرصة الوصول إلى مستويات خط الأساس في يد عدد قليل فقط من منتجي النفط كالسعودية والعراق والإمارات وروسيا.

لذلك، ما لم يقم الأعضاء ذوي الطاقة الاحتياطية الهائلة بضخ الانتاج لتعويض النقص، فقد لا تصل المجموعة الى المستوى المستهدف والمتمثل في استعادة 3.4 مليون برميل يومياً من الإمدادات المستقطعة بمنتصف العام.

وانعكست الآثار المترتبة على ميزان العرض والطلب في ارتفاع أسعار النفط خلال شهر يناير، الأمر الذي أدى حتى الآن إلى إرباك التوقعات الخاصة بتعرض الأسعار لضغوط هبوطيه وتراكم المخزون.

وتم خفض التوقعات بشأن زيادة العرض للربع الأول من عام 2022، إلا أنه بالنسبة لعام 2022 ككل، فما يزال من المتوقع زيادة المخزون (+1.0 مليون برميل يومياً) مع تجاوز العرض (+5.0 مليون برميل يومياً إلى 101 مليون برميل يومياً) لمستويات الطلب (+3.0 مليون برميل يومياً إلى 100 مليون برميل يومياً).

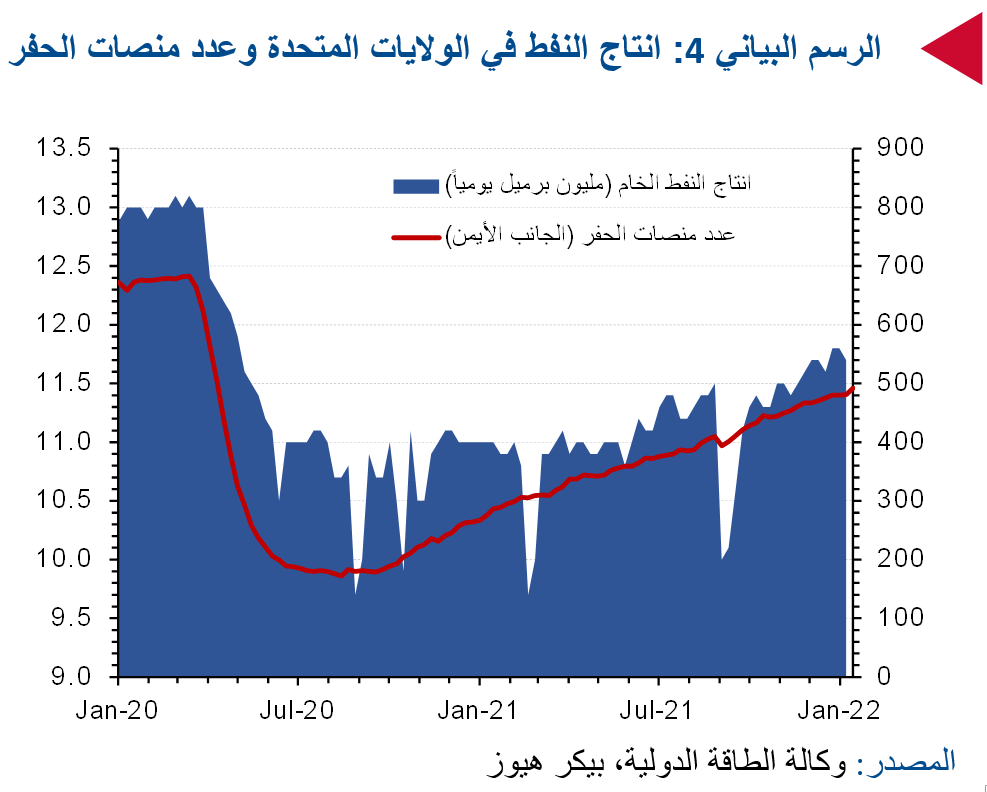

وفي ظل تراجع امكانية زيادة الإنتاج الإيراني هذا العام بسبب استمرار جمود المفاوضات النووية، فإن زيادة العرض من خارج الأوبك، خاصة من النفط الصخري الأمريكي، يعتبر الخطر الرئيسي الذي يواجه أسعار النفط في ظل سرعة استجابته لتحركات الأسعار وقلة انضباطه من حيث النفقات الرأسمالية.

وقد يكون ذلك هو العامل الفارق بين مستويات الأسعار الحالية وعودتها للتحرك ضمن نطاق 65 – 75 دولاراً للبرميل.