الأسواق المتقدمة تحتل مركز الصدارة في الربع الرابع من 2021 بفضل تسجيلها لأرباح قوية

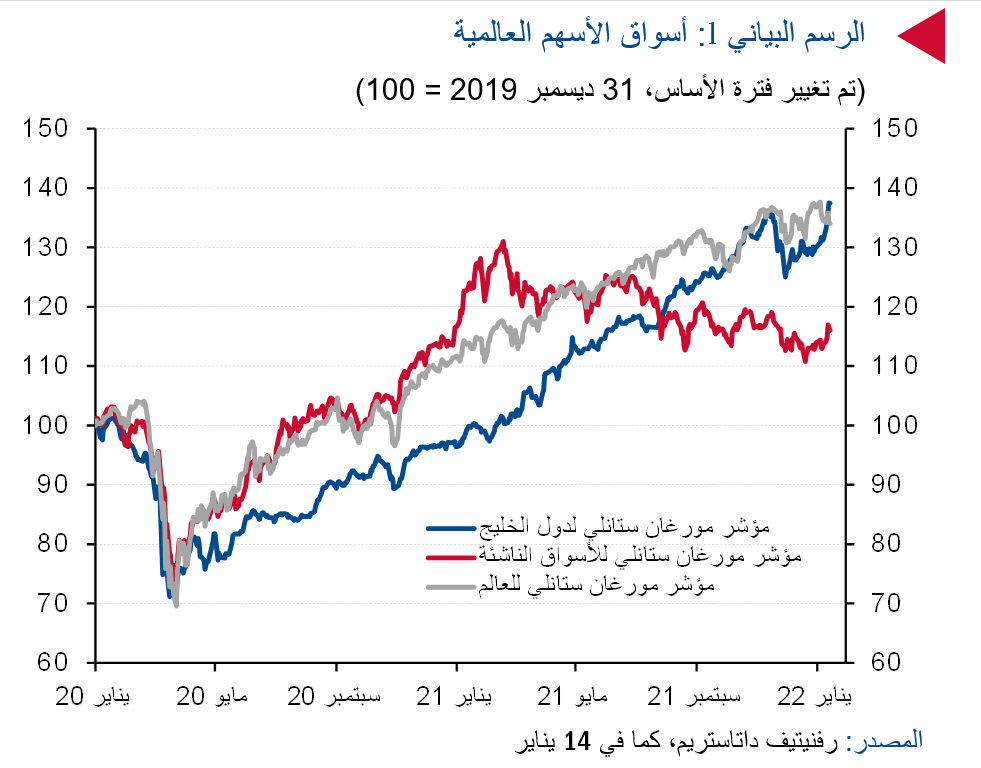

كان أداء أسواق الأسهم العالمية متبايناً في الربع الرابع من عام 2021، إذ أنهت أسواق الأوراق المالية في الدول المتقدمة (الولايات المتحدة وأوروبا) تداولات العام على ارتفاع بدعم من تسجيل الشركات المدرجة لأرباح قوية وذلك على الرغم من المخاوف المتعلقة بظهور سلالات متحورة من فيروس كوفيد-19 مثل سلالتي دلتا وأوميكرون، وارتفاع معدلات التضخم، والاضطرابات المستمرة التي تشهدها سلاسل التوريد، والتي ما تزال تشكل العديد من المخاطر على آفاق النمو الاقتصادي.

في حين كانت مكاسب أسواق دول مجلس التعاون الخليجي أكثر تواضعاً نظراً لتأثرها بظهور موجات عديدة من العدوى وحالة عدم اليقين التي انتابت أسواق النفط، إلا انها أنهت تداولات العام في الصدارة بفضل ارتفاع أسعار النفط وتحسن ثقة المستثمرين وتزايد معنويات التفاؤل بشأن التعافي الاقتصادي.

وفي ذات الوقت، شهدت الأسواق الناشئة أداءً ضعيفاً على خلفية تصاعد المخاوف المتعلقة بانتشار الفيروس في الهند وتزايد الضغوط التنظيمية التي أثقلت كاهل الصين.

وأدى تشديد أوضاع سوق العمل واستمرار ارتفاع معدلات التضخم إلى قيام الاحتياطي الفيدرالي مؤخراً باتخاذ موقف أكثر تشدداً، مما أثر سلباً على المعنويات وافتتاح مؤشر ستاندرد أند بورز 500 تداولات العام الجديد بأضعف أداء يشهده في بداية العام الحالي منذ 2016.

ومستقبلاً، قد تواصل أسواق الأسهم رحلة صعودها خلال عام 2022، إلا انه بالنظر إلى المخاوف سالفة الذكر والتخفيف التدريجي لبرامج التحفيز المالي في الولايات المتحدة، وتبني سياسات نقدية أكثر تشدداً، فقد يتراجع الزخم الاستثنائي الذي شهدناه على مدار السنوات العديدة الماضية في ظل تزايد المخاطر وتصاعد التحديات التي تواجه المشهد الاستثماري نتيجة لذلك.

الأسهم الأمريكية تتفوق على نظرائها العالميين في الربع الأخير من 2021

استعادت أسواق الأسهم في الدول المتقدمة زخمها في الربع الرابع من 2021 وعكست خسائر الربع السابق بفضل النمو القوي لأرباح الشركات، وذلك على الرغم من المخاطر المختلفة خلال الربع الأخير من العام.

وأدى ظهور سلالة أوميكرون المتحورة إلى زيادة التقلبات بنهاية نوفمبر وعلى مدار شهر ديسمبر، إلا انه سرعان ما تراجعت مخاوف المستثمرين بعد أن أشارت البيانات إلى انخفاض معدلات الوفيات ومخاطر الحاجة للعلاج في المستشفيات.

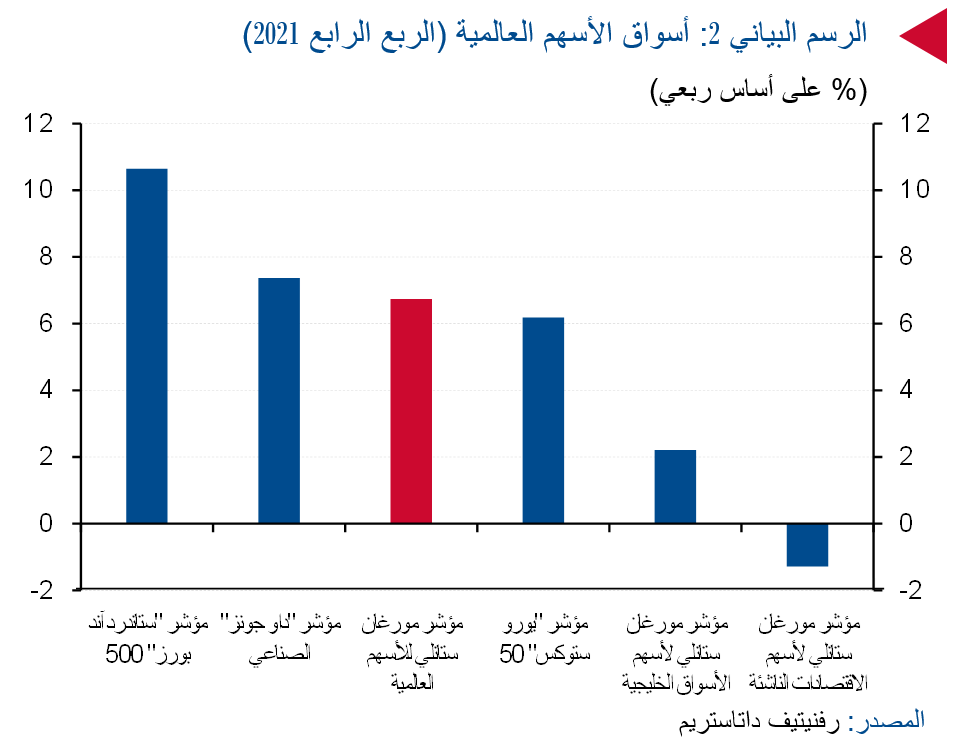

وقد سجل مؤشر مورجان ستانلي العالمي للأسهم مكاسب قوية بنسبة 6.7% على أساس ربع سنوي على خلفية الأداء القوي للولايات المتحدة، إذ ارتفع مؤشرا ستاندرد أند بورز 500 وداو جونز الصناعي بنسبة 11% و7%، على التوالي، تليهما الأسواق الأوروبية (ارتفاع مؤشر يورو ستوكس 50 بنسبة +6%).

فيما كان أداء الأسواق الناشئة ضعيفًا بشكل ملحوظ، إذ فقد مؤشر مورجان ستانلي للأسواق الناشئة 1.3% من قيمته على أساس ربع سنوي متأثراً إلى حد كبير باستمرار الضغوط التنظيمية في الصين.

إلا ان تبني بنك الشعب الصيني لسياسات تيسيريه، مع إمكانية مواصلة خفض متطلبات الاحتياطي الالزامي للبنوك وسعر الفائدة على القروض الرئيسية في عام 2022، إلى جانب التقييمات المنخفضة للغاية، قد تساهم في تعزيز أداء الأسهم الصينية لهذا العام.

وتشير التوقعات المستقبلية إلى استمرار اتجاه الأسهم العالمية للاعتماد إلى حد كبير على سياسة مجلس الاحتياطي الفيدرالي، ومعدلات التضخم، وحالة عدم اليقين تجاه الجائحة، ووتيرة التعافي الاقتصادي.

كما يواجه الاحتياطي الفيدرالي مهمة صعبة تتمثل في كبح جماح التضخم الذي وصل إلى أعلى مستوياته المسجلة منذ 40 عاماً دون إعاقة النمو الاقتصادي.

وفي الآونة الأخيرة، تبنى رئيس مجلس الاحتياطي الفيدرالي جيروم باول موقفاً أقل تشدداً (خاصة فيما يتعلق بخطط تقليص الميزانية العمومية) مقارنة بما أشار إليه محضر اجتماع مجلس الاحتياطي الفيدرالي الذي عقد في ديسمبر، وهو الموقف الذي لاقى تفاعلاً إيجابياً من السوق.

إلا ان أوضاع سوق العمل التي تشهد تشديداً بوتيرة سريعة تعتبر من أبرز المخاطر، مع احتمال الدخول في حلقة ارتفاع الأجور/ التضخم. كما قد ينتج عن ذلك تطبيق سياسات أكثر تشدداً قد تؤدي بدورها إلى تباطؤ وتيرة تعافي الاقتصاد وارتفاع الأسهم.

من جهة أخرى، إذا ثبت أن اختناقات العرض ومخاطر أوميكرون ذات تداعيات قصيرة الأجل، فقد تواصل أسواق الأسهم أدائها الجيد في عام 2022 حتى مع تشديد الاحتياطي الفيدرالي لسياسته.

تباطؤ أداء الأسواق الخليجية عن نظيراتها العالمية في الربع الرابع

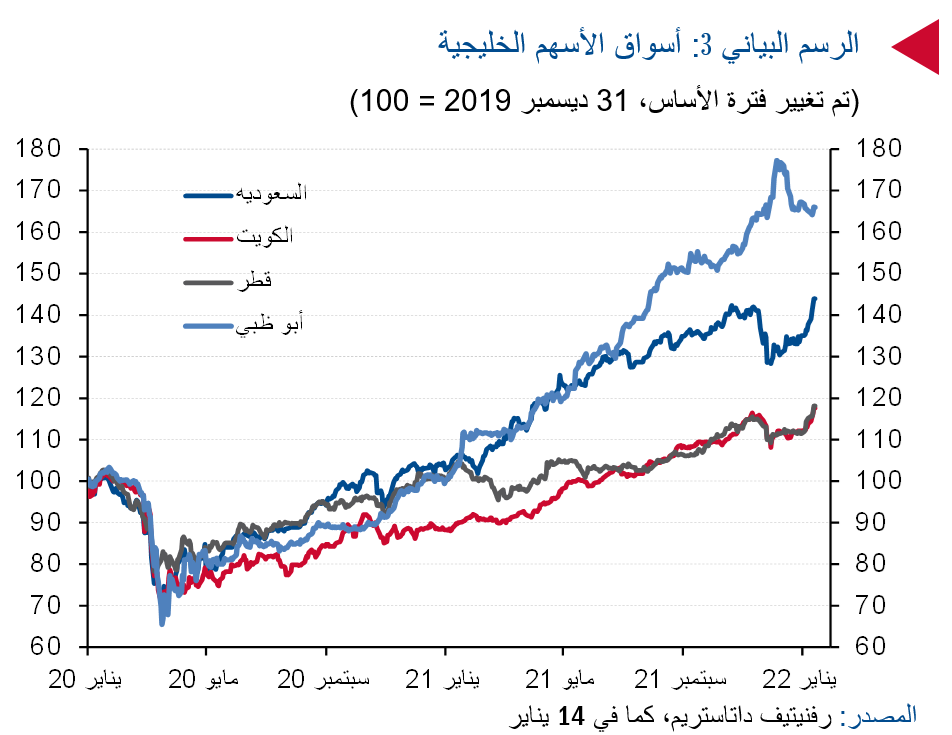

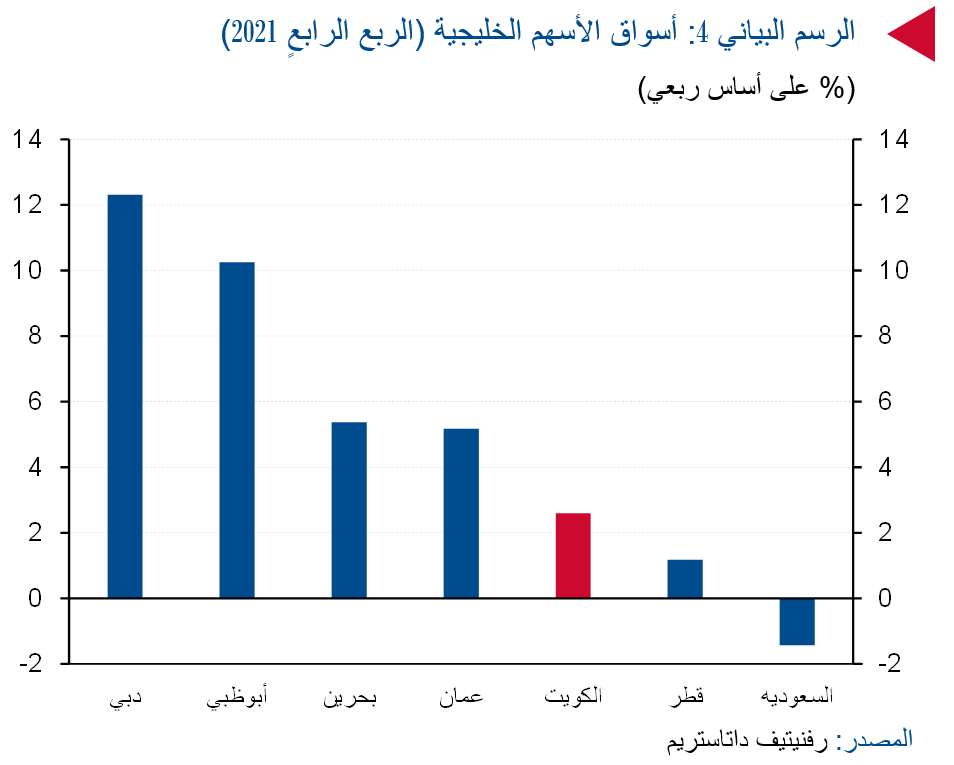

كان أداء أسواق دول مجلس التعاون الخليجي أضعف من نظيراتها العالمية في الربع الرابع من عام 2021، إلا أنه كان إيجابياً في العموم بدعم من ارتفاع أسعار النفط، وتراجع المخاوف من تداعيات انتشار الفيروس، وتحسن التوقعات الاقتصادية.

إذ سجل مؤشر مورجان ستانلي للأسهم الخليجية نمواً متواضعاً إلى حد ما بنسبة 2.2% على أساس ربع سنوي، وسجلت مؤشرات بورصتي دبي وأبو ظبي أكبر مكاسب ربع سنوية بنسبة 12% و10%، على التوالي، مع تزايد أنشطة الاكتتابات العامة الأولية وتحسن المعنويات.

كما أنهى سوق أبوظبي للأوراق المالية تداولات العام بنمو استثنائي وصل إلى 68%، ليسجل أقوى أداء منذ 16 عاماً، متفوقاً بشكل كبير على نظرائه الإقليميين والعالميين.

وفي نوفمبر الماضي، أعلنت دبي عن خطة تهدف إلى إدراج 10 شركات تدعمها الدولة في البورصة، إلى جانب إطلاق صندوق بقيمة تصل إلى 2 مليار درهم (545 مليون دولار) كصانع للسوق يهدف إلى تعزيز السيولة والقدرة التنافسية، في خطوة لاقت استحسان المستثمرين.

في المقابل، تأثر أداء بورصات دول مجلس التعاون الخليجي على أساس ربع سنوي في ظل تباطؤ نمو البورصة السعودية، التي تعد أكبر سوق على مستوى المنطقة، والتي خسرت 1.4% من قيمتها بعد ارتفاع قوي على مدار التسعة أشهر الأولى من عام 2021 بعد أن تأثرت سلباً بالمخاوف الناجمة عن انتشار أوميكرون وبعض أوجه عدم اليقين المتعلقة بسوق النفط، والذي يعتبر من أبرز المحفزات الرئيسية على المستوى الإقليمي في وقت سابق من هذا الربع.

إلا انه على الرغم من ذلك، نجحت السوق في النمو بنسبة 30% في عام 2021 بدعم من ارتفاع أسعار النفط، وتراجع المخاوف المتعلقة بتفشي أوميكرون، وتحسن التوقعات الاقتصادية والمالية.

اما في الكويت، ارتفع مؤشر السوق العام بنسبة 2.6% على أساس ربع سنوي مما ساهم في تعزيز المكاسب السنوية وارتفاعها إلى 26% لينهي بذلك تداولات العام بالقرب من مستويات قياسية. وتعزى تلك المكاسب للأداء الجيد لمؤشر السوق الرئيسي (4.8% على أساس ربع سنوي) إذ واصل المستثمرون تفضيل الأسهم ذات التقييمات المنخفضة نسبياً.

أما على صعيد قطاعات السوق المختلفة، جاء مؤشر قطاع الخدمات الاستهلاكية في الصدارة، إذ سجل نمواً استثنائياً بنسبة 20% على أساس ربع سنوي، تبعه مؤشر قطاع لخدمات المالية (8%) والتأمين (6%). ودفع نمو الأسعار لارتفاع القيمة السوقية لتصل إلى 41.2 مليار دينار كويتي، في حين بلغ متوسط قيمة التداولات 59 مليون دينار كويتي يومياً خلال هذا الربع، فيما يعتبر أعلى المستويات المسجلة منذ الربع الرابع من عام 2020، مما يعكس الاقبال القوي من قبل المستثمرين.

آفاق إيجابية لنمو الأسهم في عام 2022، إلا انها محفوفة بالمخاطر

على الرغم من أن معظم الأسواق خارج الولايات المتحدة بدأت تداولات العام بوتيرة جيدة بفضل معنويات التفاؤل تجاه التعافي الاقتصادي وتقدم برامج اللقاحات، إلا ان آفاق السوق على المديين القريب والمتوسط قد تخضع لمخاطر هبوطيه ملحوظة ناجمة عن تداعيات الجائحة وارتفاع معدلات التضخم وتشديد السياسات النقدية.

ومن غير المؤكد ما إذا كانت الخطوة القادمة التي يعتزم من خلالها الاحتياطي الفيدرالي تشديد سياساته ستنجح في كبح جماح التضخم دون إعاقة النمو الاقتصادي، خاصة مع إمكانية تشديد أوضاع سوق العمل مما قد يشعل معدلات التضخم.

كما يعتبر استمرار قيود سلاسل التوريد، وضعف آفاق النمو، والارتفاع الذي شهدته مؤخراً عوائد سندات الخزانة، والتقييمات الحادة للأسهم الأمريكية إلى جانب تقليص برامج التحفيز المالي من المصادر الأخرى التي قد تدفع المستثمرين للبحث عن حافز جديد لتبرير استمرار صعود الاسواق.

وأخيراً، سيواصل أداء أسواق دول مجلس التعاون الخليجي ارتباطه بالأسواق العالمية وأسعار النفط، إضافة إلى وتيرة الإصلاحات الهيكلية، والتي تبدو حالياً في وضع جيد، مما قد يؤثر بشكل إيجابي على أداء أسواق الأسهم الإقليمية في عام 2022.